Consulta PGDAS-D é uma etapa importante para empresas do Simples Nacional que desejam acompanhar declarações transmitidas, recibos, DAS emitidos, pagamentos e possíveis pendências fiscais. Mesmo depois de preencher e enviar a apuração mensal, é essencial conferir se as informações ficaram registradas corretamente no sistema.

Muitos empresários acessam o PGDAS-D apenas para declarar o faturamento ou gerar a guia de pagamento, mas esquecem de consultar o histórico depois da transmissão. Esse acompanhamento ajuda a confirmar se a obrigação foi cumprida, se existe algum período em aberto e se há documentos disponíveis para emissão ou pagamento.

A consulta também é útil quando a empresa precisa verificar uma competência antiga, localizar um recibo, conferir se o DAS foi gerado ou identificar se existe alguma pendência que possa afetar a regularidade do CNPJ. Por isso, esse procedimento deve fazer parte da rotina fiscal de quem atua no Simples Nacional.

Antes de consultar as informações no sistema, é importante entender como a apuração mensal deve ser enviada. Para isso, veja também o guia sobre como declarar PGDAS-D passo a passo.

Para uma visão completa da obrigação mensal, consulte também o guia principal sobre PGDAS-D 2026, que explica declaração, emissão do DAS, prazos, multas e cuidados para manter a empresa regular.

Neste artigo, você vai aprender como fazer a consulta PGDAS-D, onde verificar declarações, recibos, DAS e pendências, além de entender quais cuidados tomar para evitar erros, atrasos e problemas fiscais no Simples Nacional.

O que é a consulta PGDAS-D

⏱ Duração do áudio: 6 minutos e quarenta e três segundos.

A consulta PGDAS-D é o procedimento usado para verificar informações registradas no sistema do Simples Nacional, como declarações transmitidas, recibos, apurações, DAS emitidos e possíveis pendências vinculadas ao CNPJ. Essa consulta ajuda a empresa a acompanhar se a obrigação mensal foi cumprida corretamente e se existe algum ponto que precisa de atenção.

Na prática, o PGDAS-D não serve apenas para declarar o faturamento e calcular os tributos. Ele também permite consultar o histórico das competências já enviadas, conferir dados informados anteriormente e verificar documentos relacionados à apuração. Esse acompanhamento é importante porque evita que a empresa dependa apenas da memória ou de controles soltos para saber se está em dia.

A consulta pode ser útil em várias situações. Por exemplo, quando o empresário precisa confirmar se uma declaração foi transmitida, localizar um recibo, verificar se uma guia de pagamento foi gerada ou identificar competências que ainda estejam em aberto. Também pode ajudar quando há dúvida sobre valores apurados ou necessidade de revisar alguma informação enviada.

Outro ponto importante é que a consulta permite identificar problemas antes que eles se agravem. Se a empresa perceber uma competência pendente, um DAS não emitido ou uma informação incorreta, poderá agir com mais rapidez para regularizar a situação. Quando o problema envolve período vencido, vale consultar também o conteúdo sobre PGDAS-D em atraso.

Além disso, consultar o PGDAS-D regularmente melhora a organização fiscal da empresa. Recibos, guias e informações de apuração podem ser usados em conferências contábeis, controle financeiro, comprovação de obrigações cumpridas e acompanhamento da regularidade do CNPJ.

Por isso, a consulta PGDAS-D deve ser vista como parte da rotina mensal da empresa no Simples Nacional. Depois de declarar, conferir e pagar o que for necessário, o ideal é acompanhar o sistema para garantir que tudo ficou registrado corretamente.

Para que serve consultar o PGDAS-D

Consultar o PGDAS-D serve para acompanhar a situação das apurações mensais da empresa dentro do Simples Nacional. Essa consulta permite verificar se as declarações foram transmitidas, se existem recibos disponíveis, se o DAS foi emitido corretamente e se há alguma competência pendente que precisa ser regularizada.

Na prática, esse acompanhamento funciona como uma forma de controle fiscal. Depois que a empresa informa o faturamento, transmite a apuração e gera a guia de pagamento, é importante confirmar se tudo ficou registrado no sistema. Esse cuidado evita dúvidas futuras e ajuda o empresário a manter documentos organizados.

Outro ponto importante é que a consulta ajuda a identificar atrasos. Quando uma competência não foi enviada dentro do prazo, a empresa pode ficar com pendência no sistema e correr o risco de multa. Para entender melhor esse cenário, veja também o conteúdo sobre multa PGDAS-D.

A consulta também serve para conferir se o DAS foi gerado e se há guia em aberto. Isso é importante porque, em alguns casos, a declaração pode ter sido transmitida, mas o pagamento ainda não foi realizado. Quando houver imposto a recolher, veja também o guia sobre como emitir DAS no PGDAS-D.

Além disso, consultar o PGDAS-D permite acompanhar valores apurados e comparar informações entre diferentes meses. Essa análise ajuda a perceber variações no imposto, mudanças no faturamento e possíveis inconsistências. Para entender melhor como os valores são formados, consulte também o conteúdo sobre como calcular imposto no PGDAS-D.

Por fim, a consulta PGDAS-D ajuda a empresa a agir com antecedência. Ao acompanhar declarações, recibos, guias e pendências, o empresário reduz riscos, evita acúmulo de problemas e mantém maior controle sobre suas obrigações fiscais no Simples Nacional.

Como consultar PGDAS-D passo a passo

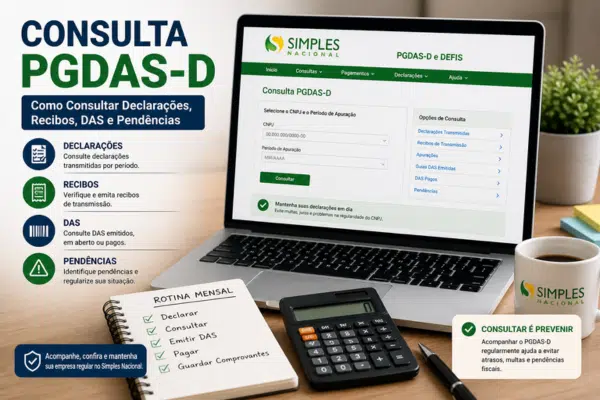

Para fazer a consulta PGDAS-D, o primeiro passo é acessar o Portal do Simples Nacional e entrar na área do PGDAS-D e DEFIS. Esse é o ambiente usado pelas empresas optantes pelo Simples Nacional para declarar receitas, consultar apurações e acompanhar documentos relacionados à obrigação mensal.

Depois de acessar o sistema, selecione o CNPJ da empresa e escolha o período de apuração que deseja consultar. Essa etapa é importante porque cada competência possui informações próprias, como declaração transmitida, recibo, valores apurados, DAS gerado e eventual pendência.

Em seguida, verifique se a declaração daquele período consta como transmitida. Caso a competência ainda esteja em aberto, a empresa deve avaliar se precisa fazer a apuração, declarar sem movimento ou regularizar atraso. Se o problema estiver relacionado a período vencido, veja também o guia sobre PGDAS-D em atraso.

Também é importante conferir se existe recibo de transmissão disponível. O recibo comprova que a declaração foi enviada e pode ser útil para controle interno, organização contábil e conferência futura. Sempre que possível, salve ou arquive esse documento junto aos demais registros fiscais da empresa.

Outro ponto da consulta é verificar se houve geração de DAS. Quando existe imposto devido, o sistema disponibiliza a guia para pagamento. Se a empresa ainda não emitiu o documento, consulte também o passo a passo sobre como emitir DAS no PGDAS-D.

Antes de finalizar a conferência, observe se os dados declarados fazem sentido, como faturamento, atividade informada e valores calculados. Esse cuidado ajuda a identificar inconsistências antes que elas causem problemas maiores. Caso perceba algum erro, pode ser necessário consultar o conteúdo sobre como retificar PGDAS-D.

Fazer essa consulta com frequência ajuda a empresa a manter controle sobre declarações, guias, recibos e pendências. Assim, fica mais fácil acompanhar a regularidade do CNPJ e evitar surpresas dentro do Simples Nacional.

Como consultar recibo, DAS e declarações no PGDAS-D

Depois de acessar o sistema, a empresa pode consultar diferentes informações relacionadas ao PGDAS-D, como recibos de transmissão, declarações já enviadas, guias DAS emitidas e competências anteriores. Essa consulta é importante porque ajuda a comprovar que a obrigação foi cumprida e permite acompanhar a situação fiscal da empresa com mais segurança.

O recibo de transmissão é um dos documentos mais importantes dentro desse processo. Ele comprova que a apuração foi enviada ao sistema e deve ser guardado junto aos documentos fiscais da empresa. Sempre que houver dúvida sobre uma competência, o recibo pode ajudar a confirmar se a declaração foi transmitida corretamente.

Além do recibo, também é possível consultar declarações anteriores. Isso permite verificar quais informações foram enviadas em cada período, como faturamento declarado, atividade selecionada e valores apurados. Essa conferência ajuda a identificar diferenças entre meses, acompanhar a evolução da empresa e perceber possíveis inconsistências.

A consulta do DAS também merece atenção. Em muitos casos, o empresário declara o PGDAS-D, mas esquece de conferir se a guia foi emitida ou paga dentro do prazo. Por isso, depois da transmissão, é importante verificar se existe DAS disponível, se a guia está em aberto ou se o pagamento já foi realizado.

Se a empresa perceber que houve declaração transmitida, mas o pagamento do DAS ainda não foi feito, deve regularizar a situação o quanto antes para evitar acréscimos e pendências. Também é importante acompanhar o prazo PGDAS-D para não perder o vencimento das próximas competências.

Outro cuidado importante é comparar as informações consultadas com os controles internos da empresa. O faturamento informado no sistema deve estar de acordo com as receitas registradas no período. Se houver divergência, vale revisar os dados antes que o erro gere impacto em declarações futuras.

Consultar recibos, DAS e declarações no PGDAS-D não serve apenas para conferir documentos antigos. Essa prática ajuda a manter a empresa organizada, reduz o risco de atraso e facilita qualquer correção necessária dentro do Simples Nacional.

O que fazer se aparecer pendência na consulta PGDAS-D

Se aparecer alguma pendência durante a consulta PGDAS-D, o primeiro passo é identificar exatamente qual é o problema. A pendência pode estar relacionada a uma declaração não transmitida, um DAS em aberto, uma competência em atraso, uma informação incorreta ou até uma guia gerada e ainda não paga.

Quando a pendência for de declaração não enviada, a empresa deve verificar o período de apuração e fazer a transmissão corretamente. Mesmo que não tenha havido faturamento naquele mês, pode ser necessário declarar a competência com valores zerados. Nesse caso, veja também o conteúdo sobre PGDAS-D sem movimento.

Se a pendência estiver ligada a uma competência vencida, o ideal é regularizar o quanto antes. Quanto mais tempo a empresa demora para resolver, maior pode ser o risco de multa, acréscimos e dificuldades para manter a regularidade fiscal. Para entender esse processo, consulte o guia sobre PGDAS-D em atraso.

Também pode acontecer de a declaração ter sido transmitida, mas o DAS ainda estar em aberto. Nesse caso, é importante emitir ou reemitir a guia, conferir os valores e realizar o pagamento dentro do prazo disponível. Se houver atraso, o valor pode ser atualizado com encargos.

Quando a pendência for causada por informação errada, como faturamento incorreto, atividade selecionada de forma inadequada ou período declarado por engano, a empresa deve avaliar se precisa corrigir a apuração. Para isso, veja também o guia sobre como retificar PGDAS-D.

Além disso, é importante guardar comprovantes de transmissão, recibos e pagamentos. Esses documentos ajudam a comprovar que a empresa tomou as providências necessárias e facilitam futuras conferências.

No fim, encontrar uma pendência na consulta não significa que o problema seja definitivo. O mais importante é agir rapidamente, entender a origem da pendência e regularizar a situação para evitar acúmulo de obrigações, multa e problemas no Simples Nacional.

Como evitar problemas após consultar o PGDAS-D

Depois de fazer a consulta PGDAS-D, é importante transformar essa conferência em uma rotina mensal. Não basta acessar o sistema apenas quando aparece uma pendência ou quando a empresa precisa emitir algum documento. O ideal é acompanhar as declarações, recibos e guias com frequência para evitar atrasos, erros e acúmulo de obrigações.

O primeiro cuidado é conferir se todas as competências foram transmitidas corretamente. Cada mês deve ser verificado com atenção, mesmo quando a empresa teve pouco faturamento ou não teve receita no período. Essa prática ajuda a evitar períodos em aberto e reduz o risco de problemas futuros.

Também é importante salvar recibos de transmissão, comprovantes de pagamento e guias DAS emitidas. Esses documentos servem como prova de que a obrigação foi cumprida e facilitam a organização contábil da empresa. Além disso, ajudam em conferências futuras, principalmente quando houver dúvida sobre uma competência antiga.

Outro cuidado essencial é revisar os dados declarados. Faturamento, atividade, período de apuração e valores calculados precisam estar coerentes com a realidade da empresa. Esse hábito ajuda a evitar os principais erros comuns no PGDAS-D.

A empresa também deve acompanhar os prazos mensais. Mesmo que a consulta mostre tudo regular em um mês, a próxima competência precisa ser enviada dentro do vencimento. Por isso, manter um calendário fiscal ajuda a evitar atraso, multa e dificuldades no Simples Nacional.

Quando a consulta indicar alguma diferença, pendência ou documento em aberto, o ideal é resolver o quanto antes. Adiar a regularização pode fazer o problema crescer, principalmente quando envolve pagamento de DAS, declaração fora do prazo ou informação incorreta.

Por fim, consultar o PGDAS-D com frequência ajuda a empresa a manter controle sobre suas obrigações fiscais. Com organização, conferência e acompanhamento mensal, o empresário reduz riscos, evita surpresas e mantém o CNPJ mais seguro dentro do Simples Nacional.

FAQ sobre consulta PGDAS-D

1. O que é consulta PGDAS-D?

A consulta PGDAS-D é a verificação das informações registradas no sistema do Simples Nacional, como declarações transmitidas, recibos, DAS emitidos, pagamentos e possíveis pendências vinculadas ao CNPJ.

2. Como consultar PGDAS-D?

Para consultar, a empresa deve acessar o Portal do Simples Nacional, entrar na área do PGDAS-D e DEFIS, selecionar o CNPJ, escolher o período de apuração desejado e verificar as informações disponíveis no sistema.

3. Dá para consultar recibo no PGDAS-D?

Sim. O sistema permite consultar recibos de transmissão das apurações enviadas. Esse documento comprova que a declaração foi transmitida e deve ser guardado junto aos registros fiscais da empresa.

4. Posso consultar o DAS pelo PGDAS-D?

Sim. Após a transmissão da apuração, quando houver imposto devido, o sistema permite consultar e emitir o DAS correspondente ao período. Também é importante conferir se a guia está em aberto, vencida ou paga.

5. O que fazer se aparecer pendência na consulta PGDAS-D?

O primeiro passo é identificar a origem da pendência. Ela pode estar relacionada a declaração não transmitida, DAS em aberto, competência em atraso ou informação incorreta. Depois disso, a empresa deve regularizar a situação conforme o tipo de problema encontrado.

6. Consulta PGDAS-D mostra declaração em atraso?

A consulta pode ajudar a identificar competências não transmitidas ou períodos pendentes. Quando isso acontece, a empresa deve regularizar o quanto antes para evitar multa, encargos e dificuldades na regularidade fiscal.

7. É possível corrigir erro encontrado na consulta PGDAS-D?

Sim. Se a empresa identificar erro no faturamento, na atividade informada, no período de apuração ou nos valores transmitidos, pode ser necessário retificar a declaração no próprio sistema do PGDAS-D.

8. De quanto em quanto tempo devo consultar o PGDAS-D?

O ideal é consultar o PGDAS-D todos os meses, especialmente depois de transmitir a apuração e emitir o DAS. Essa rotina ajuda a confirmar se tudo ficou registrado corretamente e reduz o risco de pendências futuras.

Veja outros conteúdos sobre PGDAS-D e Simples Nacional

Fazer a consulta PGDAS-D regularmente é uma forma simples de acompanhar declarações, recibos, DAS emitidos, pagamentos e possíveis pendências no Simples Nacional. Essa rotina ajuda a empresa a manter o controle fiscal em dia e evita surpresas relacionadas a competências em aberto.

Se a sua dúvida está no envio correto da apuração mensal, veja o guia sobre como declarar PGDAS-D passo a passo e entenda como preencher e transmitir a declaração corretamente.

Depois da transmissão, quando houver imposto a pagar, a empresa precisa gerar a guia correspondente. Para isso, consulte também o conteúdo sobre como emitir DAS no PGDAS-D.

Também é importante compreender como os valores são formados antes de conferir uma guia ou apuração. Veja o artigo sobre como calcular imposto no PGDAS-D.

Se a consulta mostrar períodos pendentes ou competências vencidas, o ideal é regularizar a situação rapidamente. Nesse caso, veja o guia sobre PGDAS-D em atraso.

Quando houver atraso ou entrega fora do prazo, também pode surgir penalidade. Para entender melhor esse ponto, consulte o conteúdo sobre multa PGDAS-D.

Se a consulta indicar informação incorreta, faturamento errado ou valores divergentes, pode ser necessário corrigir a declaração. Para isso, veja também o guia sobre como retificar PGDAS-D.

Para uma visão completa da obrigação mensal, acesse o conteúdo principal sobre PGDAS-D 2026.

Consultar o PGDAS-D regularmente evita pendências e protege a empresa

Fazer a consulta PGDAS-D com frequência é uma prática simples, mas muito importante para manter a empresa organizada dentro do Simples Nacional. Depois de transmitir a apuração mensal, o empresário deve conferir se a declaração foi registrada, se o recibo está disponível, se o DAS foi emitido corretamente e se não existe nenhuma pendência vinculada ao CNPJ.

Ao longo deste artigo, você viu que a consulta ajuda a acompanhar declarações, recibos, guias de pagamento, competências anteriores e possíveis irregularidades. Esse cuidado permite identificar problemas mais cedo, como períodos em aberto, DAS não pago, erro de informação ou necessidade de retificação.

Também é importante lembrar que a consulta não deve ser feita apenas quando aparece um problema. O ideal é transformar esse acompanhamento em rotina mensal, salvando comprovantes, conferindo prazos e comparando as informações do sistema com os registros financeiros da empresa.

No fim das contas, consultar o PGDAS-D regularmente não serve apenas para conferir documentos. Essa prática ajuda a evitar multa, atraso, pendências fiscais e dificuldades na regularidade do CNPJ, garantindo mais segurança para a empresa continuar atuando dentro das regras do Simples Nacional.